近日,蜜雪冰城向港交所递交招股书,继2022年拟在A股上市未成后,第二次冲击IPO。

2023年前9个月,“雪王”共售出约58亿杯饮品,平均每天卖出2100万杯。截至2023年9月30日,通过加盟模式发展的门店超过36000家,覆盖中国及海外11个国家。蜜雪冰城在招股书中表示,其规模是“中国第一、全球第二”。

每杯单价约6元的“平价之光”,连柠檬都自己种。2023年前三季度,蜜雪冰城收入153.9亿元,比2022年同期增加46%。毛利45.8亿元,毛利率29.7%。

自2021年6月奈雪的茶登陆港交所后,现制饮品企业纷纷谋求上市,港股是它们的首选。茶百道、蜜雪冰城和古茗都已递交上市申请书,沪上阿姨近日也被传拟赴港IPO。新年伊始,新茶饮品牌已经“卷”起来。

全球36000家门店,靠加盟赚钱

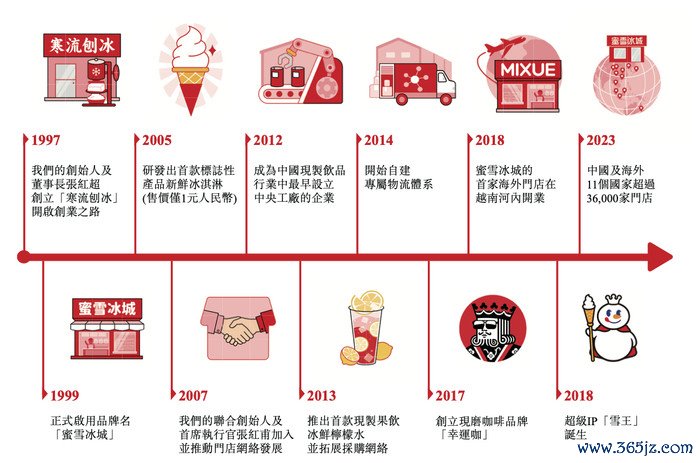

1997年,蜜雪冰城始创于郑州,创始人张红超用一台自制刨冰机开启了现制饮品创业路,刚开始,这只是一家名叫“寒流刨冰”的小店。两年后,蜜雪冰城正式作为品牌名称启用。

截至2023年9月30日,蜜雪冰城的加盟商超过16000个。2021年底,蜜雪冰城的门店数突破两万,截至2023年9月30日,门店数量已超36000家,不到两年增长80%。在国内拥有超过29000家门店,据招股书称,门店数接近行业第二名至第五名之和。旗下现磨咖啡品牌“幸运咖”拥有约2900家门店,是国内第四大现磨咖啡品牌。在海外开设约4000家蜜雪冰城门店,由此成为东南亚市场排名第一的现制茶饮品牌。

张红超、张红甫兄弟俩各自持股42.78%,张红超任董事长,张红甫任首席执行官。品牌建设、门店运营、市场营销、产品管理是这家家族企业的核心能力。

“绝大部分收入来自于向加盟门店销售商品及设备。”从小小的刨冰店,到家喻户晓的蜜雪冰城,加盟模式是其成功的原因。全球36000家门店中,超过99.8%的门店为加盟门店,其余为自营门店。

蜜雪冰城不靠加盟费赚钱,在业绩记录期,仅有2%的收入来自于加盟费和相关服务费。

蜜雪冰城对加盟商免物流费、免空间设计费、免宣传物料费。据2022年蜜雪冰城向深交所提交的招股书透露,加盟费按城市级别分为三档:每年7000元、9000元和11000元,特许经营期限一般为3年。还有管理费4800元/年、培训费2000元/年以及保证金20000元/店,加盟期满还会返还保证金。

在加盟模式下,蜜雪冰城授权加盟商使用品牌、开设加盟门店并销售现制饮品,加盟商向蜜雪冰城购买门店物料及设备用于其日常运营。作为加盟门店的拥有者,加盟商对门店的经营业绩负责。蜜雪冰城规定加盟商须遵循全面、标准化的运营流程及要求。

低价走量,每天卖出2124万杯

作为国内唯一门店破万的现制茶饮品牌,2021年至2023年,蜜雪冰城一线城市的门店始终维持在4%—4.5%,新一线城市门店比例在21%左右,二线城市门店比例从16.2%升至17.7%。

三线及以下城市是蜜雪冰城的主战场,占比过半,从门店数量上来看,三线及以下城市门店从2021年的11590家增长至18297家。

平价的蜜雪冰城,其标志性产品2元冰淇淋在2023年前三季度卖出4.42亿支,4元冰柠檬水国内销量9.13亿杯,是现制饮品行业销量第一的常青产品。珍珠奶茶排名第三,去年前三季度卖出3.26亿杯。“这意味着,每十杯现制柠檬水中超过八杯、每十支现制冰淇淋中超过三支、每十杯珍珠奶茶中超过三杯来自蜜雪冰城。”

“提供单价约6元的高质平价现制果饮、茶饮、冰淇淋和咖啡等。”蜜雪冰城靠量大价优吸引消费者。据其披露的业绩数据计算,每杯饮品平均单价6.38元。

今年前9个月共卖出58亿杯饮品,平均每天能卖出2124万杯,以36000家门店计算,平均每家门店每天的出杯量为590杯。

2023年前9个月,门店网络终端零售额约370亿元。2022年全年以及2023年前9个月,分别实现了136亿元与154亿元的收入,同比增长31.2%及46.0%。净利润分别为20亿元与25亿元,同比增长5.3%及51.1%。

自主打造的超级IP“雪王”常在门店前招揽生意,还不时在短视频平台上“整活”,深入人心。成功的营销连带着相关主题曲也在社交平台上实现高曝光。据统计,“雪王”及“蜜雪冰城”主题曲的相关话题在主要社交平台上的累计曝光量分别超过87亿次及84亿次。截至2023年9月30日,蜜雪冰城会员量超2.15亿,月活会员约3800万。

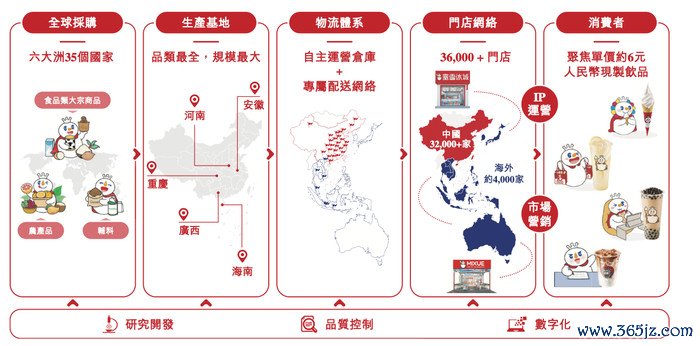

自产自采,把控供应链

高效的供应链体系在行业内极具竞争力。中国食品产业分析师朱丹蓬向媒体表示,茶饮企业未来竞争的核心在于供应链的完整度。产品、模式、价格、门店都可以相互借鉴,但是供应链并不是一朝一夕可以复制的。整个供应链的完整度决定了企业未来的可持续性。

覆盖采购、生产、物流、研发和质量控制等核心组成部分,蜜雪冰城称其目前拥有业内最大和最完整的端到端供应链体系。“通过前端门店拓展计划与后端供应链基础设施建设相联动、前端产品销售计划与后端采购计划相联动、前端应用研发与后端基础研发相联动,基于数字化工具打造了稳定高效的供应链。”

据招股书透露,蜜雪冰城拥有67万平方米的五个生产基地,可以覆盖糖、奶、茶、咖等全品类食材,加盟商的饮品食材、包材及设备全部从品牌方自采,其中60%的饮品食材为自产,核心饮品食材100%自产。

将触角延伸至上游生产制造,从采购、生产到物流、研发,供应链的每个环节都有触及,一定程度上保证了产品质量和源源不断地供应。目前,蜜雪冰城的物流已经覆盖全国各地,国内90%的县级行政区实现12小时内抵达。

在采购方面,它向上游采购的原材料主要包括食品类大宗商品、农产品及其他辅料等。一年58亿的出杯量支撑起在中国现制饮品行业中领先的采购规模,按2023年前9个月的采购量计算,蜜雪冰城是中国最大的柠檬采购商。

为了降低成本,“雪王”连柠檬都会种。2023年前9个月,其在四川安岳建立的合作种植基地供给的柠檬约4.4万吨。

大量的采购还促成了低于行业平均水平的价格采购众多核心原材料。例如2022年采购的奶粉和柠檬,成本较同行业平均分别低约10%和20%以上。

再谋上市,募资金额保密

2023年前9个月,按终端零售额计,国内前五大现制饮品企业总计约占33.3%的市场份额,按出杯量计,前五大企业总计约占52.7%的市场份额。其中,蜜雪冰城以约11.2%的终端零售额份额和32.7%的出杯量份额排名第一。

盘子很大,“雪王”手里仍然富裕。据招股书披露,蜜雪冰城持续创造经营活动现金流量净流入,在2021年、2022年以及2023年前9个月分别为17亿元、24亿元及31亿元。

对于此次募资意图,蜜雪冰城表示,将用于提升端到端供应链的广度和深度。具体细分还是上述的几个方面,包括生产能力、生产效率、物流体系、国际供应链平台等,在生产设施扩建方面的战略性和稳健的投资将进一步巩固生产能力。此外,还将运用于品牌和IP的建设和推广。

这是蜜雪冰城第二次冲击IPO。2021年9月29日在河南证监局进行辅导备案,2022年曾试图在A股上市,拟募集64.96亿元,此后再没了消息。本次赴港上市,却并未透露具体募资金额。

值得一提的是,在蜜雪冰城提交港股上市申请的同一天,古茗也向港交所提交了上市申请,保荐人同为高盛和瑞银集团。蜜雪冰城和古茗均获得过美团的投资,2020年12月,蜜雪冰城接受了拥有美团背景的龙珠美城、高瓴背景的深圳蕴祺及源峰基金旗下天津磐雪的投资,分别持股4%、4%和2%,共投资23.33亿元。

记者:刘瑾阳编辑:俞丹校对:杨荷放配资杠杆炒股